FXと同様に、不動産投資にも様々な手法があります。大家業務は自分でやらず、投資家としてサブリースしましょうということは説明しましたが、他のポイントを見ていきましょう。

コンテンツ

どう買うか?

まずは不動産の買い方です。全て自己資金で買うか、ローンを組むか。ローンを組むとしてもどれくらいの初期費用を負担するかについて考えてみましょう。

他人のお金で購入しよう

ここでは前提として、ローンを組んで不動産投資を行うことを考えます。「株を買うからお金を貸してください」と言っても、どの銀行もお金を貸してくれません。ですが「投資用不動産を買うので融資してください」と言うと、銀行は喜んでお金を貸してくれます。なぜでしょうか?

銀行はお金を貸したい

現在の日本はマイナス金利政策の真っ只中です。

政策金利がプラスの時は、銀行の業務は国債を買うことでした。みんなからお金を集めて大きな金額にして、国債を買ったり日銀に預けることで利息を生み、利益を得ていました。

これがマイナス金利になると、日銀に預けておくと資産が目減りしてしまいます。集めたお金を企業や投資家に積極的に融資して、お金を回して利益を得る必要が生じているのです。

貸したいが誰でも良いわけではない

かといってアメリカの「サブプライムローン」問題や、日本の「かぼちゃの馬車」問題がありましたので、借りてくれるならだれでもいいという訳ではありません。

サブプライムとは「プライム」のサブ。信用力が高く優遇的な金利を提示できるプライムな上顧客に対して、所得や信用力が低いサブプライム層を対象とした住宅ローンでした。

購入した住宅価格の上昇が止まり金利が上昇したことから、返済できない人が相次ぎ大量に不良債権化したという問題でした。

どちらの問題にも、お金を借りてちゃんと返済してくれる「信用できるパートナー」を如何にして見つけるかが、共通して言える課題です。

我々投資家が信頼できる不動産仲介業者や銀行を求めているのと同様に、銀行側も安心してお金を貸せる顧客を求めています。

ココがポイント

マイナス金利のため、信頼できる客であれば銀行から融資を受けやすい環境。

サラリーマンの通信簿

こちらのページでも説明しましたが、当サイトは「サラリーマンを辞めて、投資家になりましょう」ということは全くおススメしていません。クアドラントのEタイプ・サラリーマンを続けながら、Iタイプ・投資家を目指しましょうというスタイルです。

不動産投資では、特に「サラリーマンであること」をフルに活用します。日本の社会はまだまだ古く、終身雇用が前提で転職する人はまだ珍しい社会です。また一定額の給与も保証されており、一時金であるボーナスや残業代はともかく、次の月に急に固定給が大きく下がるということも稀です。

ココがポイント

サラリーマンであること自体が、信用という大きな武器をもたらしている。

Eタイプとして汗水たらして働き、一定額の収入が保証されている。これが日本のサラリーマンです。そしてサラリーマンの武器は、この「一定額の収入が保証されている」という事実からくる信用です。そしてこの信用が、銀行側が探している「安心してお金を貸せる顧客」そのものです。

資本金500万円・ベンチャー企業社長

例えば資本金500万円のベンチャー企業の社長が「事業拡大したいので、1億円融資して欲しい」と銀行に頼んだら、その融資は通るでしょうか?

残念ながら、恐らく答えはノーです。

創業間もない会社に対しての融資可能額は、一般的に資本金の2倍程度と言われています。この会社の資本金は500万円ですので、1,000万円くらいでしたら銀行が融資してくれる可能性があります。

そもそも資本金とは創業者が事業で使うためにリスクとして晒しているお金です。創業者が自分の事業に500万円しか出していないのに、なぜ銀行が上手くいくか分からない他人の事業拡大に1億円も出すんだという話ですよね😎

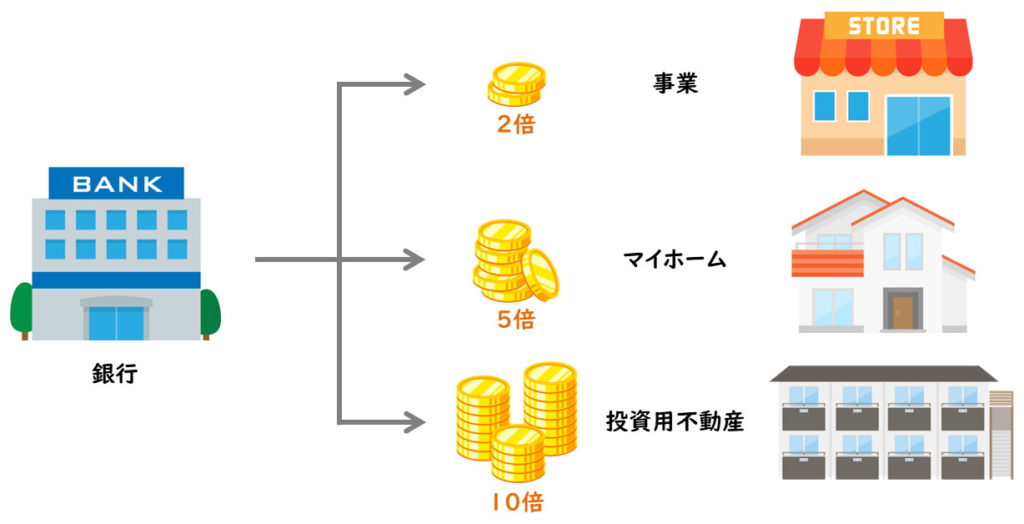

年収1,000万円・サラリーマン

でも、年収1,000万円のサラリーマンが「不動産投資に使うので、1億円融資して欲しい」と銀行に頼んだらどうでしょう?

この答えは恐らくイエスです。

借主がサラリーマンであることから、急に年収が減ることも急にクビになって収入が途絶えることも考えづらく、最悪返済困難になっても不動産投資用の土地と建物が担保になりますので安心して貸し出せます。

自分が住むマイホームローンではせいぜい5倍くらいしか貸してくれない銀行が、10倍ほどポーンと貸してくれます。

借りる側からすると、思ったより大金を引き出せて少し焦るかも知れませんが、お金のプロである銀行もあなたの不動産に価値を認めているということです。

銀行からどれくらいの融資を引き出せるかは「サラリーマンの通信簿」と呼ばれています。

学生時代に我々は、学業の成績・登校日数・学内での素行などを元に、通信簿や内申書で成績を付けられていました。

これと同様にサラリーマンは、年収・継続勤務年数・クレジットカードの支払い延滞がないかなどの信用情報を元に、「この人間は信用できるのか」「この人間にはいくらまで貸して良いのか」という成績を付けられているのです。

ココがポイント

融資額は、サラリーマンの通信簿。

日常から信用を構築する言動を心掛けましょう。

レバレッジを効かせる

FX取引と同様に、不動産投資でもレバレッジを効かせることができます。その前にフルローンとオーバーローンという考え方を学びましょう。

①フルローン

フルローンとは、担保に入れた資産の価値と同じ額のお金を借りることです。

仮に土地が7,000万円で建物が3,000万円の合計1億円の投資物件があったとします。この物件を購入するために銀行から1億円を借りる。これがフルローンです。担保に入れる土地・建物の価値と、借りるお金の額が同じです。

②オーバーローン

ですが不動産を取得する際には、初期費用が必要です。登記費用・保険料・不動産取得税・事務手数料など、仮に合計500万円程度と想定します。

この500万円まで含めて1億500万円を銀行から借りることを、オーバーローンと言います。担保の土地・建物は1億円分しかありませんので、借りるお金の方がオーバーしている状態です。

フルローンとオーバーローンのどちらが良いかについても宗教論争になりますが、ここでは自分が利用しているフルローンを前提としてお話をします。

投資家が払う初期費用が500万円で、1億円の投資物件を購入する場合、少ない資本で大きな資本を動かしているのでレバレッジが掛かっています。1億円 ÷ 500万円 = 20倍です。これが不動産投資におけるレバレッジです。

このレバレッジが高いか低いかという問題ではなく、融資を利用して不動産投資を行うのであれば、自然とレバレッジを掛けられるものと理解しましょう。

他人のお金で返済しよう

他人のお金とは、何も銀行からお金を借りることだけを指しているわけではありません。投資用不動産を所有すると、インカムゲインとして家賃収入が得られます。この家賃収入を使って借入金を返済するわけです。

毎月の家賃収入を得る → 毎月のローン返済を行う → 手残りが利益

このように非常に明確なシステムです。マイホームローンが自分がEタイプの労働で得た賃金から返済を行うのに対して、投資用不動産では家賃収入から返済を行います。そしてあわよくば手残りを残そうという戦略です。

もちろん毎月のローン返済を行いますし、修繕費用として現金を積み立てておく必要もありますので、大きな手残りが残るわけではありません。ですが返済を終えた後はローンを返済する必要がなくなりますし、残った土地+建物そのものがあなたの資産になります。

何を買うか?

巷には様々な投資物件が溢れています。マンションの一室を購入して投資する区分マンション投資や、アパート一棟を購入する1棟アパート投資などです。これに新築か中古かという観点も入れると、様々な選択肢が存在します。

我々は何を買えば良いのでしょうか?

マンション1室かアパート1棟か

マンション1室を買うべきか、アパート1棟を買うべきか。それを新築で買うべきか、中古で買うべきか。これも宗教論争の一種です。

当サイトでは新築アパート1棟の購入をおススメしています。

マンション1室でなくアパート1棟の購入を薦める理由の1つは、「空室リスクの低減」です。

空室リスク・マンション1室

これは非常に明快で、マンション1室を持っているだけではそこに借り手が付かなければ、家賃収入を得られずローンの返済が滞ってしまいます。

Eタイプの労働収入のみから毎月のローンの返済を強いられるのは非常に苦しく、まさに「かぼちゃの馬車」の原告団状態です。空室を避けるために不本意な家賃値切り交渉に屈したり、借り手を早く見つけるために仲介業者への広告宣伝費・仲介手数料がかさんだりします。

空室リスク・アパート1棟

アパート1棟が仮に10室あったとすると、2室が空室になってしまったとしても8割の家賃収入が得られます。

手残りがゼロになってしまう月は出るかも知れませんが、ローン返済自体は他人のお金で継続することができ、焦らずに待っていれば適切な家賃で借りてくれる入居者が決まるというわけです。

日本人は新築・築浅好きですので、入居率の観点からも中古でなく新築をおススメします。

キャピタルゲインを予想しよう

マンション1室でなくアパート1棟をおススメする2つ目の理由は「土地の存在による、キャピタルゲインの維持・上昇」です。ご存じの通り日本は国土が狭く、特に都心部や地方都市は土地の価値が一定しています。

具体的に35年でローンを組んだと仮定して、価格がどうなるかを考えてみましょう。

キャピタルゲイン予想・マンション1室

まずはマンションの場合です。

購入当時3,000万円だった新築マンション1室は、まず誰かが住んだ瞬間に2,400万円に目減りします。これは新築プレミアムと言われる価格で、新築物件から中古物件になることで1~2割程度減少すると言われています。減少するというよりは業者の広告宣伝費が上乗せされた価格で購入したと考えるべきでしょう。

そして35年後にはどうなるでしょうか?

あなたの手元には、築35年の築古マンションだけが残ります。その時の資産価値はどれほどでしょうか?「2,400万円で売れる!」と言い切れる人は少ないと思います。

立地やメンテナンス状況にも寄りますが、建物の資産価値は一般的に「築20年ほどで70%減り、その後は緩やかに減っていく」とされています。仮に35年後も7割減に留まると見ても、900万円くらいの価値になっていると思われます。

投資家の利益は35年間で得られる家賃収入のインカムゲインと、資産として残る900万円のキャピタルゲインです。3,000万円の物件が900万円になったので、他人のお金で購入しているとはいえ、資産価値は3割になってしまいました。

キャピタルゲイン予想・アパート1棟

アパートの場合を考えてみましょう。

土地が7,000万円で建物が3,000万円の合計1億円の投資物件があったとします。建物についてはマンションと同様と考え、35年後には900万円になったとします。いえ、マンションが鉄骨鉄筋コンクリート造に対してアパートは木造ですので、仮に0円としましょう。もちろん住めないわけではないですが、あくまで額面上の厳しめの数値設定です。

投資家の利益は35年間で得られる家賃収入のインカムゲインと、資産として残る土地7,000万円のキャピタルゲインです。1億円の物件が7,000万円になったので、資産価値は7割をキープしています。

実際には地価も変動しますので想定キャピタルゲインは変化しますが、日本の都心部や地方都市で土地の価値が大幅に減るとは考えにくいため、仮に5,000万円になったとしても大きな資産が残ると理解できます。

インフレを考えると、35年後に地価は上がっている可能性も高いと言えます。

このように借り入れる費用は大きくなりますが、マンション1室に比べてアパート1棟は資産価値が高くなりやすく、時間経過後のキャピタルゲインの結果が予想しやすいため、リスクが低いと考えられます。

どれくらい買うか?

ここまでで「他人のお金を使って不動産を買う」「リスクが少ない新築のアパート1棟を買う」という説明をしました。ではどれくらいの規模のアパートを買えば良いのでしょうか?

5棟10室

先ほどの空室リスクを考えると、部屋は多ければ多い方がリスク分散ができると説明しました。では投資するアパート1棟に、どれくらいの部屋数があれば良いのでしょうか?

答えは10室以上です。

ちょうど10室でも、12室でも結構です。この数字は「不動産所得が事業規模になる基準」から来ています。通常は個人が不動産を貸し付けて得られた所得は、確定申告時には不動産所得として扱われます。これが一定規模以上になると「事業として行われている」と判断されます。

- 貸間、アパート等については、貸与することのできる独立した室数がおおむね10室以上であること。

- 独立家屋の貸付けについては、おおむね5棟以上であること。

国税庁のHPには、アパートは10室以上、一戸建ては5棟以上で「事業規模と見做す」と書いてあります。俗に「5棟10室」と呼ばれる基準です。

つまり1棟購入したアパートに、10室の部屋があれば事業規模をクリアできるということになります。

事業規模で節税しよう

事業規模になった不動産は、不動産所得ではなく事業所得として申告することが可能です。すると税制上のメリットがあります。

①青色申告控除の利用

一番大きいメリットは、青色申告特別控除額65万円を利用できるということです。

事業規模に当たらない不動産所得では10万円までしか控除できませんが、それが65万円になります。通常の節税は経費を積んで、つまり何かしらの支出をして積むものですが、この控除額は支出をしなくても控除されます。出費なしで差額55万円は非常に大きな存在です。

②経費が認められる

二番目のメリットは、経費として認められる幅が広がるということです。

不動産所得の場合、当然不動産に関連した経費しか認められません。不動産取得税や固定資産税などの租税公課・サブリース手数料・建物の減価償却費・修繕費などです。

これが事業所得になると、さらに経費を積み増すことができます。例えば自宅を事業の事務所として使う場合の家賃や光熱費、事業で利用するスマホ代やプロバイダ費用などの通信費など、普段の生活費とも言える費用の経費計上です。

これらの費用は個人事業主の場合、家事按分というルールに則って計上することができます。

家事按分による節税

仮に自宅を事務所として使う場合、不動産事業を営まなかったとしてもそこに住んでいますよね?

つまり家賃や光熱費を丸ごと経費として計上することはできません。仮に借りている面積全体に対して、3割のスペースに事務机やパソコンなどの機器を置いて、事務所として使っているとします。この場合は家賃の3割に当たる額を経費として申請します。家賃10万円の物件を借りていれば、経費として積めるのは3万円です。

これが家事按分です。通信費も同様に按分します。毎月の額は小さいと思いますが、年間を通して計算すると結構な額の経費になるはずです。

どれくらいの比率が認められるかは難しいところですが、最大で5割程度と言われています。税務調査が入ったときに何かしらの根拠を持って割合を説明する必要がありますので、誠実に実態に即して按分しましょう。

ココがポイント

どうせ投資用アパートを持つなら、10室以上にして節税しましょう。

自分は利用していませんが、他にも事業専従者控除・繰越控除など税制上有利になる点がありますので、どうせ不動産投資をするのであれば、事業規模を目指して節税しましょう。

-

-

生命保険より優秀!私的年金も!不動産所有による効果

続きを見る

-

-

魔法の経費で支出せずに計上!不動産投資で大きく節税

続きを見る