不動産投資を行うことによる様々な恩恵について学んだあとは、不動産投資で作れる経費について触れていきましょう。

コンテンツ

経費とは

まずは経費とは何かについて説明します。税金は以下の式で算出されます。

収入 - 経費 = 利益

(利益 ー 控除) × 税率 = 税金

収入とは、不動産投資で得られるインカムゲイン・キャピタルゲインです。ここでは家賃と想定しましょう。経費とは、収入を得るために要した支出です。経費=支出ではなく、収入につながる費用なのかどうかが問われます。

そして利益から青色申告特別控除などの控除を差し引いた額に、税率を掛けた者が税金です。個人であれば所得税や住民税が該当します。

税金の算出は収入ではなく利益に対して行われます。従ってうまく経費を作ることができれば、税金が減って節税に繋がるということです。どんな支出でも経費にできるわけではありませんので、実際に経費として処理できるものにどのようなものがあるかを見ていきましょう。

不動産所得の経費

不動産所得で認められる経費には、下記のようなものがあります。

①租税公課

- 不動産を取得した初回のみ発生する不動産取得税や、登記時にかかった収入印紙代。

- 毎年発生する固定資産税

- その名の通り税金

②事務手数料

- サブリースを業者に委託する際の手数料や、登記時の所有権移転にかかった手数料。

- 不動産を取得する上でかかった手数料全般。

③保険料

- 火災保険加入料

- 地震保険加入料

④修繕費

- 修繕を行ったときに発生した費用。

⑤建物の減価償却費

- 後述する、非常に強力な経費です。

これ以外にも不動産会社との打ち合わせや、ローン審査のために銀行に行った費用などの交通費を積むことができます。また不動産投資を勉強するために書籍を買って勉強したのであれば、新聞図書費として積むことができます。

事業所得の経費

不動産所得が事業規模になった場合、不動産所得の経費に加えて事業所得の経費を積むことができます。

⑥事務所家賃

- 自宅を事業を行う事務所として使う場合、家賃を家事按分して積むことができます。

⑦事務所光熱費

- 自宅を事業を行う事務所として使う場合、電気代などの光熱費を家事按分して積むことができます。

⑧通信費

- 自宅を事業を行う事務所として使う場合、スマホ代やプロバイダ費用などの通信費を家事按分して積むことができます。

この他にも事務所で利用するテーブルや椅子などの事務用品も、経費として積むことが可能です。

ココがポイント

事業規模にすることで、さらに多くの経費を積むことができる。

但し、注意点があります。法人であれば全ての活動が「利益を生むための活動」であると解釈されますが、個人事業主は「個人用途か事業用途かを明確に区別」する必要があります。

そこで出てくるのが「家事按分」という考え方です。

家事按分

家事按分ではまず、支出のうちどの程度の割合を事業用途で使っているかの比率を算出します。自宅の面積のうち、どれくらいの面積を事務所として使っているか。電気代のうち、どれくらいの額を事業として使っているかなど、実態に即した比率が算出基準になります。

仮に家賃10万円で自宅兼事務所を借りていて、そのうち3割をテーブルやパソコンを置いて事務所として使い、残りの7割をプライベートで使っていたとします。すると月々の支出は10万円ですが、家事按分により10万円 × 30% = 3万円が経費となり、年間で36万円を経費として積むことができます。

通常の経費は実際の支出を伴います。無理に経費を作ろうとして、支出が増えてしまっては本末転倒です。

これに対して家事按分対象の経費は「事業に使うのであれば、今まで支出していた金額の一部が経費になる」という感覚です。新たに支出が増えるというよりは、今まで支出していたものの使い方を変えるという側面が強くなります。この点からも不動産投資を行うのであれば、事業所得の経費を積める5棟10室規模をおススメします。

あなたがもしEタイプ・サラリーマンのままであったとしたら、自分で経費を積むという概念そのものが縁遠かったはずです。「経費=会社のお金で何かを買って、領収書をもらってくること」くらいの認識だったかと思います。

Iタイプ・投資家として不動産投資を始め、経費や家事按分という概念を学ぶと「自宅家賃やスマホ代を事業に使えば、一部は経費になって節税できるんだ」など、いままでは知らなかった知識が増え、視点が高まったと思います。

数字に強くなったら、もしかしたら本業にもフィードバックできるかも知れません。投資に対する学びは、収入を増やす・支出を抑える・節税するなど、知的好奇心を満たすだけでなく、直接お金に繋がるのが面白いところです。

魔法の経費「減価償却費」

実際の支出が伴わず、しかも高額な経費を作ることができる魔法のような経費。それが「減価償却費」です。

法定耐用年数

減価償却という考え方の元になる、耐用年数について説明します。耐用年数とは、建物や自動車などの固定資産が、その名の通り「耐えることができる年数」のことです。

耐用年数は購入したモノの種類や中古かどうかによって定められており、普通自動車であれば下記の通りです。

- 新車:6年

- 6年未満の中古車:(6年 - 経過年数)+ 経過年数 × 20% ※1年未満の端数は切り捨て

- 6年以上経過した中古車:2年

4年落ちの中古車であれば、(6年 - 4年)+ 4年 × 20% = 2.8年なので、切り捨てて2年です。

「法定」耐用年数と書かれている通り、この年数は法律上定められている年数です。新車が6年後に急に故障して使えなくなるわけではありません。

減価償却

耐用年数が設定されている固定資産を購入した場合、事業で使うのであれば当然経費になります。ですがこの経費は取得した年に一度に積むのではなく、取得額を耐用年数で割った額を毎年積むことになります。これが減価償却というシステムです。

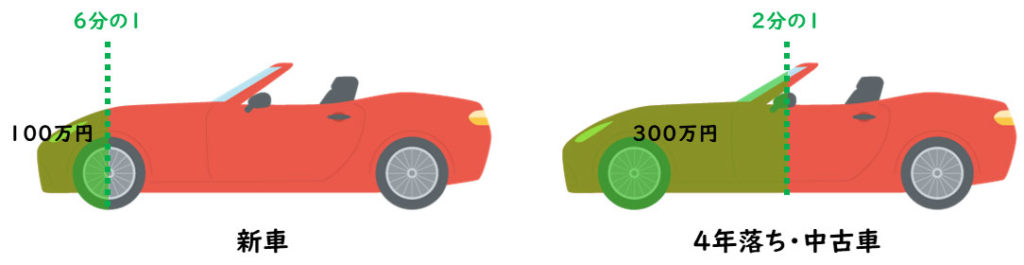

①新車の場合

例えば600万円の新車を購入した場合、600万円 ÷ 法定耐用年数6年 = 100万円の経費を、取得後6年間に渡って経費として積むことができます。「節税したいので、もっと積みたい」と思っても、少しずつしか経費として積むことができません。

②中古車の場合

逆に4年落ちの中古車を600万円で購入した場合、法定耐用年数は2年ですので300万円ずつ2年間積むことができます。

これが価値の落ちない高級車が、中古車市場で人気の原因です。安い車に乗るよりも節税に繋がるため、中小企業の社長さんに愛されているわけです。

このように法定耐用年数が短い方が、経費を積んで節税しやすいと言えます。

建物の減価償却費

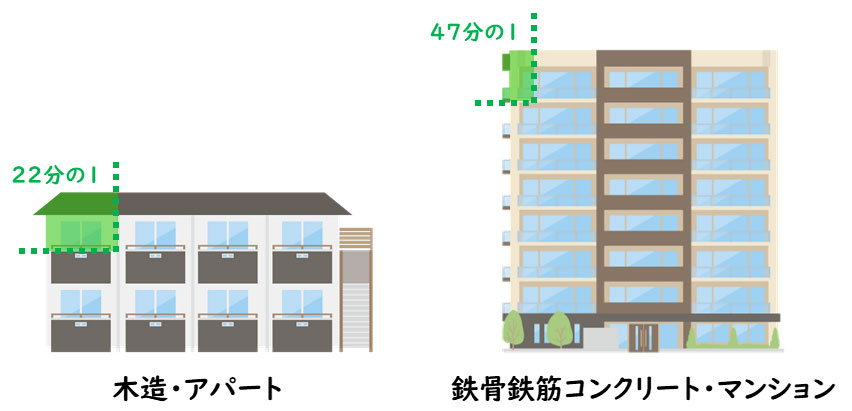

話を不動産投資に戻します。不動産は土地と建物から構成されるわけですが、減価償却の考え方が適用されるのは建物のみです。土地は経年劣化して使えなくなることがないという考え方の元、減価償却のルールも適用されませんし、そもそも消費財でもないので消費税も適用されません。

建物の耐用年数は構造によって定義されており、木造が22年、鉄骨鉄筋コンクリート造が47年になります。つまり木造であるアパート1棟は22年で減価償却できますが、鉄骨鉄筋コンクリート造のマンション1室は47年も掛かってしまいます。

空室リスク低減・10室で事業規模にすることに続き、この耐用年数の短さが、当サイトでマンション1室でなくアパート1棟をおススメする理由です。

仮に土地が7,000万円で建物が3,000万円の合計1億円の投資物件があったとします。

建物分の3,000万円は減価償却の対象になりますので、3,000万円 ÷ 22年 = 約136万円の経費を、22年間に渡って毎年積むことが可能です。

もちろん22年後に急に住めなくなって家賃収入が途絶えるわけではありませんし、新たに何かを購入して支出が増えたわけでもありません。実際に支出が増えたわけではないのに、将来的には自分の資産になるのに、なぜか経費として積んで節税できる。これが減価償却費が「魔法の経費」と呼ばれる理由です。

ココがポイント

木造アパートは、減価償却費で支出を伴わず大きく節税できる。

忘れがち「利息も経費」

不動産投資をする上で忘れがちな高額経費、それはローンを毎月返済する際の「利息も経費になる」ということです。

仮に土地と建物で合計1億円の投資物件の購入資金を、銀行から年利2.5%で35年ローンで借りたとします。家賃収入が毎年520万円得られ、その中から420万円でローンを返済、差額の100万円が手残りだったとします。

このローン返済の420万円は、元金の返済と利息の返済から構成されます。初期は230万円ほどが元金の返済、190万円ほどが利息の返済です。返済を続けるにつれて元金の比率が増え、利息の比率が減っていきます。

この際に支払った利息の190万円を、経費として積むことができます。元金は自分の資産になる部分なので、経費にはなりません。減価償却費と同様に、大きな経費を積むことができるので、忘れないようにしましょう。

1億円を年利2.5%で35年間借りた場合、利子のトータルは4,700万円にも及びます。これを経費として積んで節税できるのは、非常にありがたいことです。

ココがポイント

ローンの利息は大きな経費、忘れずに計上しましょう。

不動産をいつまで持つか

1億円を借りて1億4,700万円を返済するとなると、「利子としてかなり取られているな」と思われると思います。

ある程度のインカムゲインを得られたら、不動産を売却してキャピタルゲインを得て残債を返済すべきなのでしょうか?それともインカムゲインである程度の収入が貯まったら、ローンを繰上返済すべきなのでしょうか?

この辺りも、ある種の宗教論争になると思います。自分はまだ手放したことがないので、決定的なことは言えませんが、いくつかヒントとなる考え方を示します。

少なくとも5年は保有する

不動産を売却したときに得られるキャピタルゲインには、譲渡所得という税金がかかります。

不動産の所有期間が5年以内の場合は短期譲渡所得に該当し、約40%の税率かかります。5年を超えて保有した場合は長期譲渡所得となり、約20%の税率で済みます。税率から考えると5年は保有した方が良さそうです。

ココに注意

手放すタイミングが早い「不動産転がし」「土地転がし」に対しては、大きく課税されてしまう。

また新築で購入した場合、10年目くらいには一部の設備の修繕が必要になるかも知れません。このタイミングで手放すのか、修繕して保有し続けるのかを考えるのも良いと思います。

繰上返済すべきか

ここはある程度自信を持って言えます。銀行の金利が低いのであれば、借り続けた方がお得です。

先ほどのシミュレーションでは銀行の借入金利を2.5%で算出しました。でも当サイトの後半で目指している金利は5%です。従って自分で運用した金利が、銀行の借入金利を上回れるのであれば、繰上返済せずその資金を運用した方がお得と言えます。

ココがポイント

ローンの金利より高利回りで運用できるのであれば、借り続けましょう。

不動産を手放すと失われるもの

また不動産の売却やローンの繰上返済により、失われるものがあるのも忘れてはいけません。

繰上返済を行うと団信もなくなります。従って生命保険効果・固定費削減効果・私的年金効果は得られなくなります。また利息を経費にすることもできなくなります。銀行が貸してくれるのであれば、借りておいた方がいいというのが自分の考えです。

不動産を売却すると上記に加えて、相続税の節税効果・減価償却費の経費計上・事業所得での家事按分が失われます。

以上を総合して考えないと、実際に売ってみたら「持っていた方が良かった」、繰上返済してみたら「借りておいた方が良かった」となる可能性があります。もう一度不動産を手に入れるときはあなたの年齢が進んでおり、長期のローンは組めないかも知れません。

気持ちで考えず、本当に得か損かを実際の数値に落とし込んで、それから手放すべきか・繰上返済すべきかを決めると良いと思います。

-

-

信頼できる優良業者!不動産業者レビュー「シノケン」

続きを見る

-

-

東京都板橋区に不動産1棟目購入

続きを見る