投資用不動産は、インカムゲインの家賃・キャピタルゲインの売却益以外にも、ローン返済中や所有中に様々な効果が見込めます。

生命保険効果

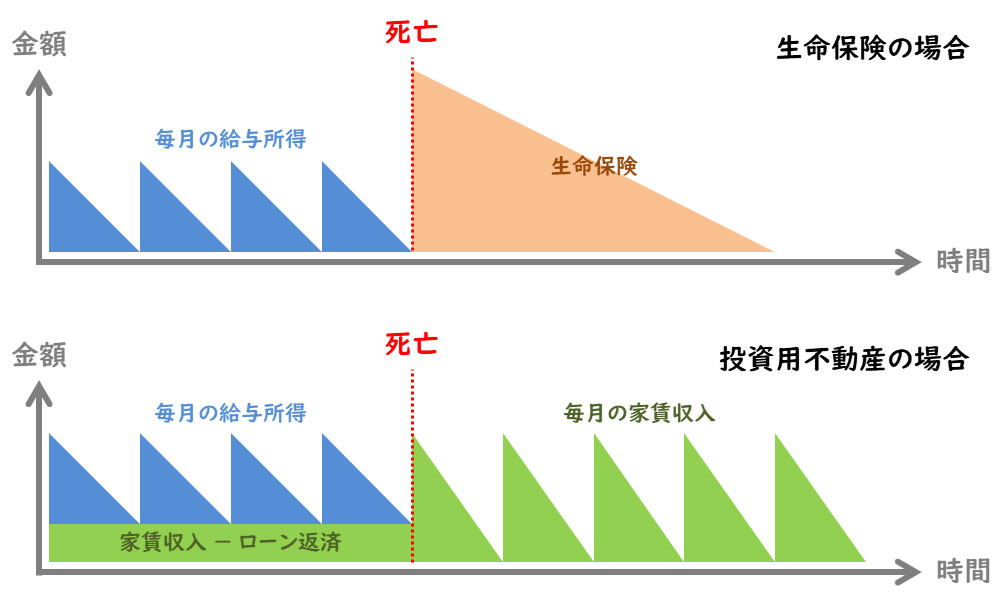

1つ目の効果は、投資用不動産を所有しているだけで、生命保険を掛けているのと同じ効果が見込めるということです。

団体信用生命保険

住宅の購入を考えたことがある方は、団体信用生命保険という言葉を聞いたことがある方が多いと思います。

団体信用生命保険、通称「団信」は住宅ローンの返済中に借主に死亡や高度障害など万が一のことがあった場合、保険金により住宅ローンの残債が支払われるという制度です。

世間一般ではマイホームを購入して35年ローンを組む際に家主(ここでは父親を想定します)が団信に入り、万が一その父親が死亡してしまった場合は団信により残りのローンが支払われるので、残された家族は今後ローンの支払いや家賃負担を気にしなくて良いという使われ方をしています。

手に入ったのは家だけなので、気にしなくていいのは家賃だけです。住宅にかかる固定資産税や家賃以外の生活費は当然必要になりますので、一家の主は生命保険に加入するのが一般的です。

ココに注意

マイホームの場合、遺族が気にしなくていいのは家賃だけ。

違い①「額面の大きさ」

投資用不動産にも団信がありますが、同じシステムでもマイホーム向けの団信とは効果には大きな違いがあります。

マイホームの場合

マイホームの場合を考えます。

父親が30歳の時点で5,000万円のマイホームを35年ローンで組み、50歳で亡くなったとします。仮にこの時点でのローンの残債が2,000万円だとすると、この2,000万円は団信によって弁済されますので残された家族が払う必要がありません。住む家が手に入ったので、家賃を毎月10万円支払わなければならなかったとしたら、年間で120万円を浮かせることができます。

支払わなくていいのは家賃だけなので、家屋にかかる固定資産税や食費などの生活費は他から捻出する必要があります。

投資用不動産の場合

投資用不動産の場合を考えます。

父親が30歳の時点で1億円の投資用不動産を35年で組み、50歳で亡くなったとします。仮にこの時点でのローンの残債が5,400万円だとすると、この金額は先ほどと同様に残された家族は支払う必要がありません。

夫が死んだ時点でローンが完済された投資用不動産が家族のものになります。

従来は「毎月の家賃収入を得る→毎月のローン返済を行う→手残りが利益」といった手順だったものが、「毎月の家賃収入を得る→そのまま利益」となります。

例えば毎年520万円の家賃収入を得て、そのうち420万円をローン返済、100万円が手残りだったとすると、残された家族は不動産による年収が毎年520万円得られる状態になります。

固定資産税が30万円程度だとすると残り490万円。家賃の年額120万円を支払っても、370万円ほどは生活費に回せる計算です。もちろん大きなお金が必要であれば、所有し続けるのではなく売ってキャピタルゲインを得るという選択肢も可能です。

ココがポイント

投資用不動産の場合、遺族は継続的な家賃収入が得られる。

違い②「タイミング」

マイホームの場合、団信だけでは固定資産税や生活費が賄えませんので、生命保険に入るのが一般的です。毎月高額な保険料の支払いが必要になるものの、父親の死亡時には死亡保険金が支払われます。

この死亡保険金は一度に入ってきます。一家の大黒柱を失ったタイミングで大金を手に入れた家族は、冷静でいられるでしょうか?

葬儀・一周忌・三回忌は3年連続のイベントで、嫌でも親戚付き合いが増えます。親戚から「お金を貸してくれ」と言われたり、姑から「息子の死で大金をせしめやがって」と言われ、ストレスも多くトラブルに巻き込まれるかも知れません。

ココに注意

一般の生命保険は、一度に支払われるためトラブルの元にも成り得る。

当サイトをご覧頂いている、あなた自身はマネーリテラシーが高いかも知れません。

ですが、残されたご家族はどうでしょうか?大金を計画的に扱えるでしょうか?計画的に使ったとしても、一度に入って来た大金が毎年目減りしていく不安に耐えられるでしょうか?子供が成人していれば、まだ良いかも知れません。子供が小さく最良の相談相手である夫を亡くした妻は、誰に相談するのでしょうか?

投資用不動産の団信で生命保険効果を得た場合、残された家族が得るのは一度に入ってくる大金でなく、毎月毎年入ってくるインカムゲインです。あなたが生前にEタイプとして労働収入を得て毎月家庭に生活費を入れていたのと同様のペースで、毎月約43万円の家賃が家庭に入ってきます。

これならば大きなトラブルに巻き込まれることも少なく、生前と同様に計画的にお金を使えるとは思いませんか?

ココがポイント

投資用不動産が残った場合は、生前と支払われるペースが同じなので計画的に使える。

固定費削減効果

一般的に、30代男性の生命保険の平均額は月2~3万円前後、年間で24~36万円ほど掛けていると言われています。それに対して死亡保険金額は2~3,000万円程度が一番多いようです。

もちろんこの金額は、年代・家族構成などにより異なりますが、生命保険の費用が年間支出の結構な比率を占めていると考えてよいでしょう。支出の7~8%程度を占めると言われています。

ココに注意

生命保険料は、高額な固定費。

残された家族に入る家賃収入が520万円の場合、6年ほど所有しておけば3,120万円になりますので死亡保険と同じ効果が得られます。こう考えると投資用不動産と団信さえあれば、高額な生命保険に入り続ける必要はありません。例えば葬儀などの費用で500万円だけ残すなど、もっと安価な生命保険が選択肢に入ってくると思います。

これにより投資用不動産を所有中は、本来生命保険として支払うはずだった高額な固定費をセーブすることができるのです。

生命保険効果が前提としている「もしも」がなくても、毎月の生命保険料がセーブできることを考えると、他の投資にはない大きなメリットがあると考えられます。

ココがポイント

投資用不動産の生命保険効果により、高額な生命保険料を減らせる。

私的年金効果

こちらも、「もしも」が起きなかった場合に得られる効果です。

無事にローンを返済し終えて、それでも父親が生きていた場合。これはシンプルに私的年金だと思って使うなり投資に回すなりしましょう。これこそ当サイトが目指しているIタイプ投資家が目指す、不労所得そのものの在り方です。

但しローン返済後は団信が無くなりますので、生命保険料が再び発生することを忘れないでください。この頃には若いころと違い、子供も大きくなっているので、上記ほど高額の生命保険に入る必要はなくなっているとは思います。

また事業所得で積める経費も、固定資産税や家賃・光熱費・通信費は継続できますが、別途説明するローンの利子・建物の減価償却費などの大きな経費は積めなくなってしまいます。

変な話ですが、不動産投資に限っては「貸してくれるのであれば、借金していた方がお得」なのです。

ココがポイント

お金を貸してくれるのであれば、借り続けましょう。

相続税の節税効果

「もしも」の時の話をしたので、さらに相続税の節税効果についても説明したいと思います。ここでは家族構成は父親・母親・子供2人の家庭で算出します。

現金の相続

仮に残された家族に父親が1億円の現金を残せたとします。相続人は妻と子供2人の合計3人です。相続税は下記の式で算出されます。

相続額 ー(3,000万円 + 600万円 × 相続人数) = 相続税対象額

相続税の基礎控除

1億円を残した場合、10,000万円 ー(3,000万円 + 600万円 × 相続人数) = 5,200万円が相続税の対象になります。法定相続分は配偶者50%、子供がそれぞれ25%になりますので、相続税は下記で算出されます。

- 妻:5,200万円 × 50% = 2,600万円。2,600万円 × 15% - 50万円 = 340万円

- 子:5,200万円 × 25% = 1,300万円。1,300万円 × 15% - 50万円 = 145万円

子供は2人いますので合計630万円が相続税となりました。父親は1億円残したつもりが、実際には9,370万円に目減りしてしまいました。

不動産の相続

同じく1億円の価値の不動産を残した場合、現金とは異なり土地・建物共に時価の70%で評価されることが一般的です。

10,000万円 × 70% ー(3,000万円 + 600万円 × 相続人数) = 2,200万円が相続税の対象です。

- 妻:2,200万円 × 50% = 1,100万円。1,100万円 × 15% - 50万円 = 115万円

- 子:2,200万円 × 25% = 550万円。550万円 × 10% = 55万円

合計225万円が相続税となりました。現金を残したときと比較して405万円を節税できました。結構な額ですよね。

実際には土地と建物の割合や、建ててから経過した年数によって変化しますが、一般的に現金を相続するよりも不動産を相続した方が、相続税が節税できることは間違いありません。

但し注意点が1点あります。不動産は現金のように遺族に均等に分けることができません。子供が小さく妻が家計を管理している場合は問題ありませんが、子供が成人している場合は後々トラブルにならないよう生前に相続方法を協議するなり、不平等にならない遺言を残すなりして、分け方を決めておくと良いでしょう。

いくつかのパターンがありますが、万能なものはありません。

不動産の相続パターン

- 妻には不動産を相続する、子供には現金を相続する(不動産以外の現金がある場合。不動産相続の恩恵が低減する)

- それぞれに不動産を相続し、差額は現金で調整する(不動産を複数所有している場合)

- 妻には不動産を相続して、子供には相続分の現金を妻から渡す(妻が十分な現金を持っている場合)

- 相続後に不動産を売却してキャピタルゲインを得て、現金にしてから分割する(売却に時間がかかる。別途所得税がかかる)

- 不動産を共同で所有し続ける(不動産の運営方針で、将来揉めるかも知れない)