当サイトのロードマップ後半「資産を年利5%で増やす」手法の1つとして、スワップポイント投資を検討してみました。

コンテンツ

スワップポイントとは

スワップポイントとは、その名の通り「スワップ」つまり「交換」に伴い発生するポイントのことです。

2020年9月現在、日本はマイナス金利が継続しており政策金利は-0.1%です。これに対して南アフリカは7%です。この2つの通貨を交換するときに発生する金利の差額を調整するのが、スワップポイントです。

高金利の理由

金利が高い国は発展途上国であることが多いです。

国内でインフレが続いている場合、モノの価値が上昇するので相対的に貨幣の価値は減少します。この物価の上昇に合わせて金利が調整されるため、高金利であることが多いです。

また途上国では自国の産業を育成するために外貨を欲しており、国外からの大きな資金を呼び込むために高金利というケースもあります。

このように高金利である理由を考えると、どの高金利通貨を対象にしても10年スパンの長い目で見ると徐々に円高が進んでいくだろうと理解することができます。そういう意味では長期に渡って「資産を年利5%で増やす」手法になり得るかどうかは、自分も身銭を切って検証中といった感じです。

結論としては、単純に高金利通貨を保持するだけでは安定して利益を生まないので、保持の仕方に工夫が必要となりました。

ですがスワップポイント投資には他の投資法にはない魅力もあり、どの投資手法にもリスクが存在するのはご存じの通りです。むしろ「長期スパンだと円高になる」というデメリットは、スワップポイント投資における唯一のリスクとも言えます。

まずはシンプルなスワップポイント投資の手法に触れた上で、長期スパンで見ると円高になるというリスクを抑えつつ利益を得る方法を見ていきましょう。

外貨預金との違い

スワップポイント投資を始める際、よく引き合いに出されるのが外貨預金です。

下記の文章だけを考えると、外貨預金とスワップポイント投資は、利息と呼ぶかスワップポイントと呼ぶかの違いだけで、同じようにも聞こえます。

南アフリカの通貨はランドです。

通貨ペア南アフリカランド/円を買った場合、日本円を南アフリカランドという外貨に両替して保有することになります。

この保有期間の長さに応じて政策金利に準じた利息が付き、これをスワップポイントと呼びます。

ですが、スワップポイント投資には外貨預金にはないメリットが数多くあります。外貨預金を選ぶくらいであれば、スワップポイント投資がおススメです。

いくつかのメリットについて見ていきましょう。

メリット①「納税タイミング」

1つ目のメリットは、納税タイミングの違いです。

現在の日本の大手メガバンクの金利は0.001%です。ネット銀行を駆使しても0.1%がやっとです。

これに対して南アフリカランドの外貨預金は、業者にもよりますが年利2.6%程度、中には3.2%を提示している業者もあります。この数字だけ見るとネット銀行の30倍以上の利息が付くというように読めますが、実際には額面通り受け取ることはできません。

外貨預金で得られた利息には、20.315%の税金がかかり源泉徴収されてしまうのです。

つまり年利2.6%を謳っている業者の実際の年利は2.07%、3.2%では2.55%です。

この税金は源泉徴収なので、逃れる術がありません。通帳に現れる数字は税引き後の利息になります。外貨預金ではこのタイミングをコントロールできないのが非常に問題と言えます。

ココに注意

外貨預金の利息は、一律に税金が徴収された後の数字です。

これに対してスワップポイント投資は源泉徴収ではありません。

普通のサラリーマンであれば年間の雑所得が20万円以下であれば納税義務はありませんし、国内FXは申告分離課税で他業者との損益通算も可能です。

仮に外貨預金の年利とスワップポイント投資の年間利回りが同じ3.2%で、100万円を運用したとします。

外貨預金の場合、税引き後の利回りは2.55%ですので年間利益は25,500円です。これに対してスワップポイント投資は32,000円です。年間20万円を下回っていますので、スワップポイント投資の場合は納税の必要がありません。

これだけで6,500円、年利換算で0.65%の差がでました。

メリット②「資金効率」

先ほどの例では両者の年間利回りを同じという仮定で説明しましたが、実際にはスワップポイント投資の方が有利です。2つ目のメリットである資金効率の良さについて説明します。

外貨預金とは異なり、スワップポイント投資はFXです。

つまりFXが持つメリットは、そのままスワップポイント投資のメリットになります。外貨預金が100万円を預金するのに対して、スワップポイント投資では同じ100万円を証拠金として使います。つまりレバレッジが掛けられるわけです。

ココがポイント

スワップポイント投資はFXなので、レバレッジを掛けられるというメリットがある。

かと言って強制ロスカットになっては意味がないので、まずはレバレッジを掛けず、証拠金維持率2,500%=レバレッジ1.0倍以下で比較してみましょう。

2020年9月現在の「みんなのFX」の1ロット(10,000通貨)当たりのスワップポイントは1日7円ちょっと、証拠金は2,498円、レートは6.244円です。

この数値を元にロット数を増やしていくと、16ロット(16,000通貨)で証拠金維持率が2,502%となります。これがロスカットされないロット数です。

17ロットにすると維持率が2,354%でロスカットラインが0.377円になります。現在6.244円のものが、0.377円になるとは考えにくいですが、一応レバレッジが1.0倍を越さない16ロットで計算します。

①16ロットで算出

現在のスワップポイント1日7円が継続すると考えると、年間で43,435円がもらえる計算です。

外貨預金の25,500円に対しても資金効率が良いことがお分かり頂けると思います。

このようにかなり保守的な数字でも、資金効率面で大きなメリットがあることがお分かり頂けたと思います。

では少しだけレバレッジを効かせてみましょう。

②31ロットで算出

ロスカットラインが現在のレート6.244円から約半分になる3.144円に設定します。

この場合に持てるロット数は31ロット、レバレッジは1.94倍です。

まだまだ余裕がある数値ですが年間スワップポイントは79,205円になりました。外貨預金の3.1倍です。

以上のように外貨預金と比較して、適切にレバレッジを効かせされるのがスワップポイント投資のメリットです。

メリット③「スワップポイントの自由度」

3つ目のメリットは、スワップポイントは業者の裁量で自由に決められるということです。

当然ですが外貨預金では、政策金利をベースに年利を提示せざるを得ません。南アフリカの政策金利7%を上回ることは当然なく、今後の金利変動や自社の利益を考慮して3.2%程度が提示されているのでしょう。

これに対してスワップポイントは、大まかな傾向があるものの各業者が自由に設定しており、FXなので「売り」のスワップポイントも存在します。

2020年9月現在、1ロット当たりの1日のスワップポイントを、みんなのFXが買い7.1円/売り-7.1円と提示しているのに対し、同列業者のLIGHT FXは買い8.1円/売り-8.1円となっています。もっと数値が異なる業者も当然存在します。

このように業者によってスワップポイントは比較的自由に設定できますので、自分がスワップポイント投資を行いたい通貨ペアと、安定して高スワップポイントを付けてくれている業者を選ぶことが可能です。

水曜日はポイント3倍デー

スワップポイントが付与されるのは平日だけではなく、土日も付与されます。ですが土日はFX市場が休みですので、その分が他の曜日に付与され、週に1日は土日分を含めた3倍デーとなります。

どの曜日が3倍デーになるかは業者によって異なり、例えばみんなのFXは水曜日に当日分と土日分が付与されて3倍デーとなっています。

付与されるスワップポイントの経緯を見るためにスワップカレンダーを参照する際には、3倍デーの存在を意識して計算しましょう。

スワップポイントは変動する

スワップポイントは各業者が自由に設定できるため、毎日変動します。キャンペーンで良くなることもあれば、一時的に悪くなることもあります。

業者選びとしては比較的安定して高スワップポイントを付与してくれている業者を選ぶと良いでしょう。

またスワップポイント投資を通じた利回りが、スワップポイントの変動により当然変化することもあります。特にロスカットレートに対しては余裕を持った設定を心掛けましょう。

シンプルなスワップポイント投資

少し前置きが長くなりましたが、ここからはスワップポイントを活用した投資について触れていきます。

まずは特定の高金利通貨ペアを保有するだけの、シンプルなスワップポイント投資について説明します。

先ほどと同様に、証拠金は100万円。1ロット(10,000通貨)当たりのスワップポイントは1日7円、証拠金は2,498円、レートは6.244円の場合で計算します。

①レバレッジ1倍以下に設定

レバレッジ1倍以下、ロスカットラインが存在しない設定で、年利4.09%です。

| 項目 | 値 |

| ロット数 | 16lot(16,000通貨) |

| 証拠金維持率 | 2,502% |

| レバレッジ | 1.00倍 |

| ロスカットライン | なし |

| 年利 | 4.09% |

②ロスカットラインを現レートの半分に設定

ロスカットラインが現在のレートの半分と想定した場合です。レバレッジ2倍以下で年利7.92%となりました。まだまだ余裕がありますね。

| 項目 | 値 |

| ロット数 | 31lot(31,000通貨) |

| 証拠金維持率 | 1,291% |

| レバレッジ | 1.94倍 |

| ロスカットライン | 3.144 |

| 年利 | 7.92% |

③レバレッジ4倍に設定

レバレッジ4倍で年利16.4%です。そろそろロスカットラインを気にしなければいけません。

| 項目 | 値 |

| ロット数 | 64lot(64,000通貨) |

| 証拠金維持率 | 626% |

| レバレッジ | 4.00倍 |

| ロスカットライン | 4.877 |

| 年利 | 16.4% |

④ロスカットレートを史上最安値に設定

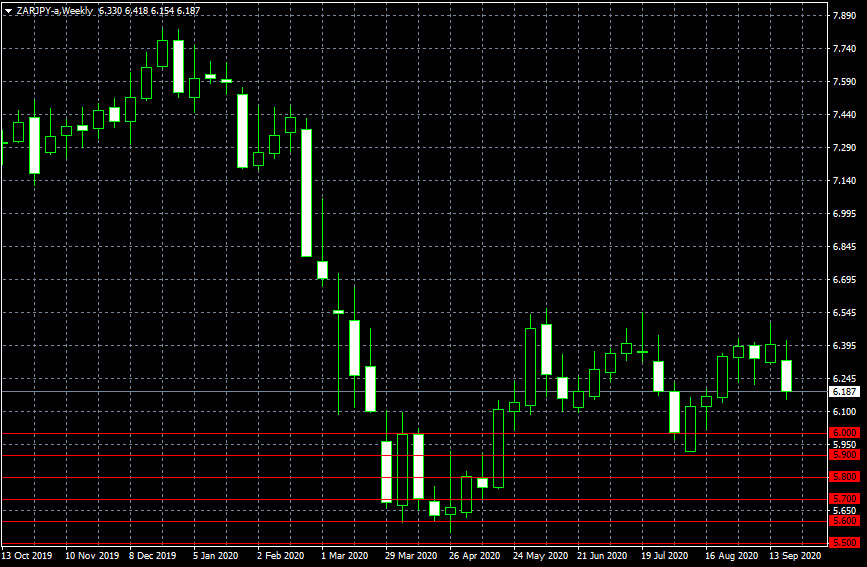

2020年4月上旬、コロナ禍に南アフリカランドが最安値5.6円を付けました。

これを耐える設定で年利28.1%です。あくまでテスト試算であり、この設定はお勧めできません。史上最安値は更新されるものだからです。

| 項目 | 値 |

| ロット数 | 110lot(110,000通貨) |

| 証拠金維持率 | 364% |

| レバレッジ | 6.87倍 |

| ロスカットライン | 5.558 |

| 年利 | 28.1% |

以上の試算から達成したい年利とレバレッジの効かせ方が、トレードオフであることがお分かり頂けると思います。余裕を持った設定を心掛けましょう。

メリット「値動きが無くてもいい」

スワップポイント投資の大きなメリットは、値動きが無くても利益が出るということです。

リピート系FXが、値動きがないと利益が出にくいのに対し、値動きが無くてもポジションを保持しているだけで利益が出る点は、大きなメリットと言えるでしょう。

むしろ想定と異なってしまうので、値動きが無いのがベストとも言えます。

デメリット「キャピタルゲインの悪化」

外貨預金にも共通して言えることですが、スワップポイント投資の大きなデメリットは、購入したときよりもレートが悪くなってしまった場合の損失です。

ロスカットラインに達しない余裕を持った設定を行うことは大前提としても、キャピタルゲインの悪化は大きな問題です。

仮に上記の設定で、6.244円で31lot取得した後に6円まで落ちてしまったとします。

インカムゲイン、つまりスワップポイントの想定年利が79,200円に対して、キャピタルゲインは-75,640円です。ほぼ1年分のスワップポイントがなくなってしまいました。

他の投資方法と同様に、スワップポイント投資でもインカムゲインに対してキャピタルゲインの方が額が大きくなりますので、ポジションの取得方法に気を付けないと思った通りの利益が出ず、キャピタルゲインが悪化した分を取り戻すために長期間資金が拘束されることになってしまいます。

デメリットを避ける方法を考える

スワップポイント投資では、ロット数とロスカットラインに気を付ければ、保持中のインカムゲインについてはコントロールされた年利が期待できることが分かりました。

ここでは「手放すときのキャピタルゲインの悪化」という、デメリットを避ける方法を考えます

①「ドルコスト平均法」では避けられない

このようなデメリットを避ける方法として投資の世界では定評がある、「ドルコスト平均法」で試算してみましょう。

ドルコスト平均法

ドルコスト平均法は、英語で表記すると"dollar cost averaging"となります。

ここでのドルは米ドルではなく、「現金」や「資金」と考えると分かりやすいでしょう。つまり"money cost averaging"です。

名前からも分かる通り、投資の世界において何かしらの商品を購入する場合に、商品の数量ではなく購入資金側のコストを平均化して、数回に分けて購入します。

数量ではなく資金を基準にして時間分散し、価格が高いときには購入する数量が少なく低いときには多くなるため、高値で掴んでしまうことをある程度避けることができます。

先ほどの②の例、軍資金100万円で想定ロスカットラインを現レートの半分の3.0円付近に設定して、1年間で約30lotほどを購入する場合を考えます。

100万円の軍資金を12か月で83,333円ずつ分割して、1ロット当たりのスワップポイントは1日7円、証拠金は2,498円で計算しました。

| 月 | レート | 証拠金 | ロット数 | 累計キャピタルゲイン | 累計インカムゲイン | 収益 |

| 2019年10月 | 7.145円 | 83,333円 | 2 | 0円 | 420円 | 420円 |

| 2019年11月 | 7.460円 | 83,333円 | 1.8 | 6,300円 | 1,218円 | 7,518円 |

| 2019年12月 | 7.737円 | 83,333円 | 1.7 | 16,826円 | 2,373円 | 19,199円 |

| 2020年1月 | 7.214円 | 83,333円 | 1.9 | -11,939円 | 3,927円 | -8,012円 |

| 2020年2月 | 6.889円 | 83,333円 | 2.1 | -35,989円 | 5,922円 | -30,067円 |

| 2020年3月 | 6.003円 | 83,333円 | 2.7 | -120,159円 | 8,484円 | -111,675円 |

| 2020年4月 | 5.773円 | 83,333円 | 2.8 | -148,219円 | 11,634円 | -136,585円 |

| 2020年5月 | 6.136円 | 83,333円 | 2.6 | -93,769円 | 15,330円 | -78,439円 |

| 2020年6月 | 6.208円 | 83,333円 | 2.5 | -81,097円 | 19,551円 | -61,546円 |

| 2020年7月 | 6.192円 | 83,333円 | 2.5 | -84,313円 | 24,297円 | -60,016円 |

| 2020年8月 | 6.241円 | 83,333円 | 2.5 | -73,239円 | 29,568円 | -43,671円 |

| 2020年9月 | 6.217円 | 83,333円 | 2.5 | -79,263円 | 35,364円 | -43,899円 |

上記がコロナ禍含む2019年10月から2020年9月までの、直近1年間でシミュレーション結果です。(スプレッドは計算から抜いています)ロット数はロスカットレートが3.0円付近になるようにコントロールして購入しています。

結果、1年間を通じた合計ロット数は27.6、平均取得レートは6.504円でした。ドルコスト平均法で購入はしたものの、現在のレートを6.217円とすると累計キャピタルゲインの-79,263円が大きく、累計インカムゲインの35,364円を帳消しにしてしまっています。

ココに注意

ドルコスト平均法でも、相場によっては利益が安定しない。

コロナ相場が相手とは言え、ドルコスト平均法は万能ではありませんでした。「適用期間が短いのではないか?」と、お思いになる方もいるかも知れませんが、2019年10月以前はもっとレートが高かったので、数字はさらに悪化します。

上昇相場や横ばいの相場では効果を発揮するドルコスト平均法ですが、高金利通貨のように長期スパンで見ると円高になることが予想される下げ相場には向いていないと言えるでしょう。

②「ナンピン」でも避けられない

ドルコスト平均法が厳しそうなので、ナンピンを試してみましょう。

ナンピン

ナンピンは漢字で「難平」と書きます。「難」、つまり損を「平ら」にするという意味です。

投資の世界において商品を購入後、相場が下がってしまった場合に下がった下値で買い増しし、さらに下がったらまた買い増しすることで、平均取得価格を下げていく手法です。

南アフリカランド/円で考えると、仮に6.5円で1ロット購入して0.1円下がってしまった場合、6.4円でさらに1ロット購入すれば平均取得価格は6.45円になり、相場が少し戻ってくれればプラスになるという仕組みです。

このナンピンを使ってスワップポイント投資を行う場合、キリ番に指値を設定しておき、ひたすら待つという手法があります。

つまり大きなロット数を一度に購入せず、6.0円・5.9円・5.8円・5.7円のように食い下がるように指値を分散しておく買い方です。

現在のレートは6.2円ちょっとですので、仮にコロナ禍での史上最安値5.6円でポジションを持てていたら、「お宝ポジション」となったでしょう。キャピタルゲインが保証されており、スワップポイントも貰えるのであれば言うことはありません。

しかし相場が戻らなかったらどうでしょうか?

今現在は「史上最安値が5.6円だったこと」を知っていますが、もしかしたら5.5円・5.4円とどんどん落ちていったかも知れません。その場合は証拠金維持率がどんどん下がることになるので、ロスカットラインが近づいてくるという恐怖を味わうことができます。

また現在は「たまたまコロナが少し落ち着いて、レートが戻って来ているだけ」で、今後大統領選挙や米中貿易戦争などの余波を受けて再度5.6円を下回るかも知れません。ただでさえインフレ前提の高金利通貨であることに加えてです。

そう考えるとナンピンが成功するかどうかは運任せの要素が多く、上手くナンピンできれば一時的には有効な場面はあるかも知れませんが、当サイトが目的としている「資産を安定して年利5%で増やす」手法には向いていません。

③「スワップ・アービトラージ」ならどうだろう?

上記2つの方法は、結論としてはレートが戻らないとキャピタルゲインによる損失が出てしまうと言えます。

この問題は外貨預金と同様にスワップポイント投資が含有している根本的な問題とも言えます。次のページではこの問題を根本的に解決するため、スワップ・アービトラージと呼ばれる手法を見ていきましょう。

-

-

為替変動リスクを低減!スワップ・アービトラージとは

続きを見る